Объявленное сокращение добычи «черного золота» неспособно значимо изменить соотношение между спросом и предложением.

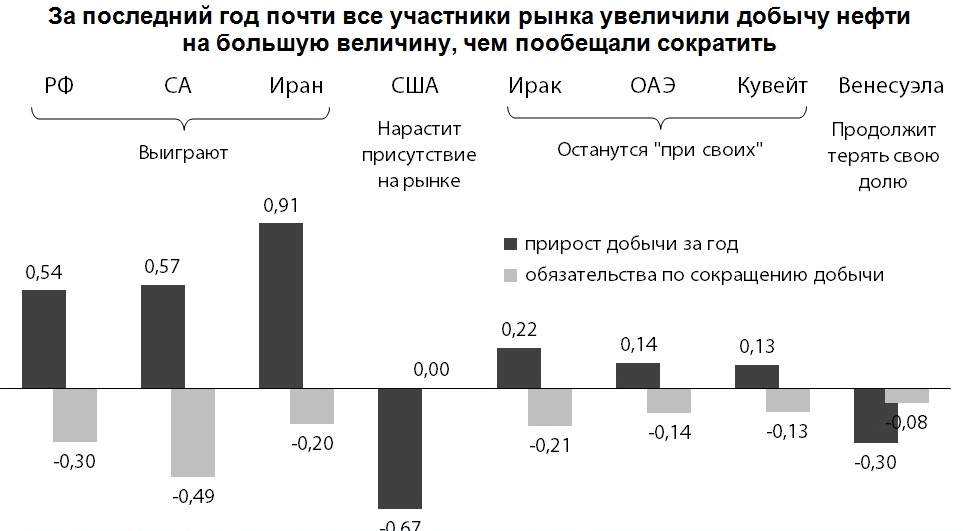

На одних лишь сообщениях о достижении 10 декабря соглашения между ведущими экспортерами о сокращении добычи на 1,76 млн барр. в сутки нефтяные котировки взлетели до максимальных с июля прошлого года уровней, перевалив за $55/барр. Это позволило отдельным финансовым гуру пообещать, что в скором времени баррель «черного золота» подорожает до $80. И мало кого озаботил тот факт, что за последний год почти все экспортеры увеличили добычу сырья на большую величину, чем пообещали сократить. Впрочем, если бы не усиленная информационная обработка, проводимая финансовыми спекулянтами и поддерживающими их участниками рынка, нефтяные котировки уже в августе вернулись бы в интервал $30…35, а то и обвалились до $15…20/барр.

Если точнее, то в конце мая эксперты НТЦ «Психея» предположили, что нынешним летом следует ожидать:

- или кратковременного подорожания «черного золота» до цены $60…65/барр. для закрытия сделок по перепродаже ресурса, приобретенного в феврале-апреле 2016 г., с последующим обвалом нефтяных котировок до «инновационных» $10…15/барр.;

- или плавного увеличения цен до $50…55/барр. с последующим их снижением до $30…35/барр., поддержание которых гарантирует вытеснение с рынка экспортеров, имеющих высокую себестоимость добычи и не располагающих свободными ресурсами для срочного исправления ситуации в обозримом будущем.

Легко заметить, что реализация указанных сценариев затягивается, хотя для восстановления нисходящего тренда существуют все предпосылки: рекордные объемы добычи и запасы сырья при наименьшем за 18 лет спросе на фоне способствующих сокращению потребления увеличение налогов на выбросы, повышение энергетической эффективности и беспрецедентное стимулирование программ развития возобновляемой энергетики. Что же происходит?

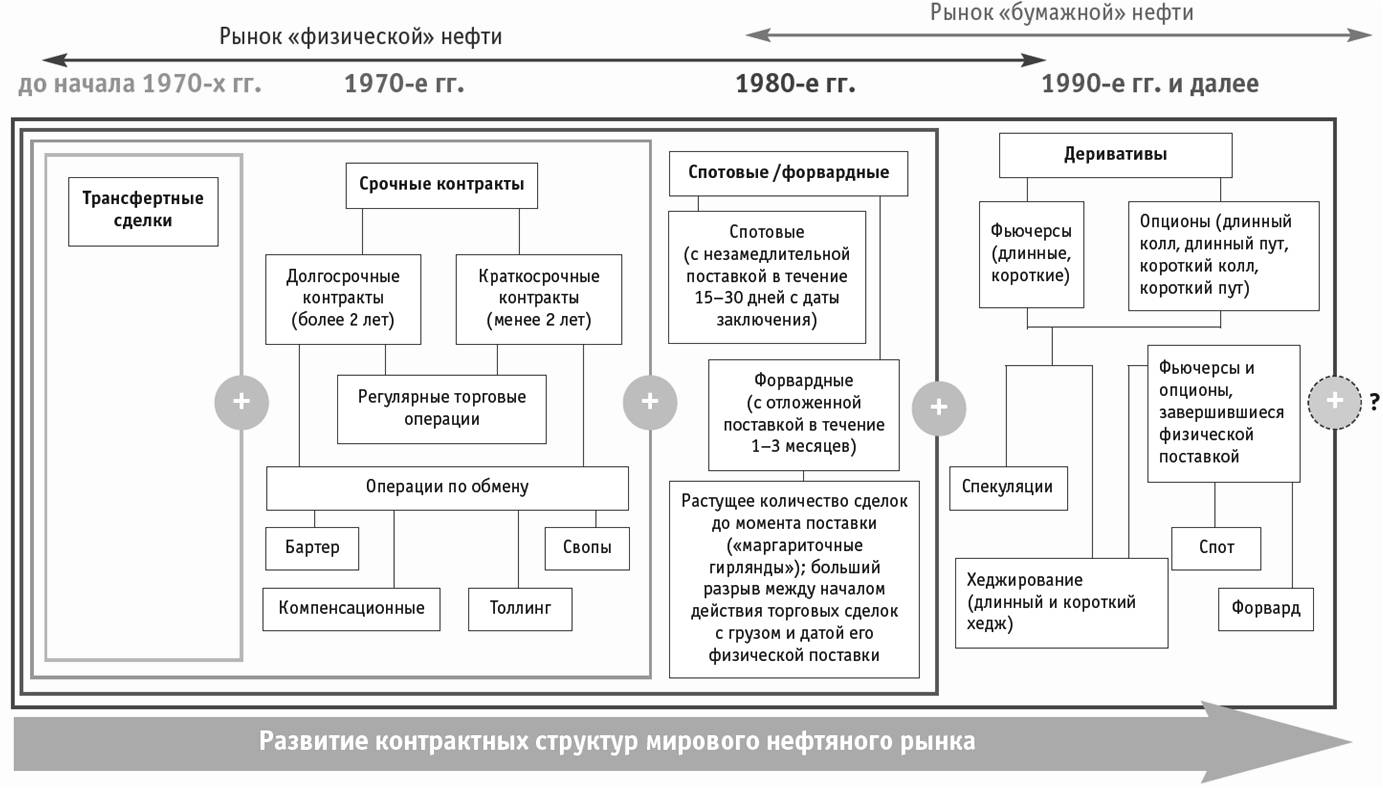

Чтобы понять нынешние события, нам следует перенестись на 80 лет назад. Тогда на международном сырьевом рынке преобладали трансфертные (внутрифирменные) соглашения в рамках вертикально-интегрированных нефтяных компаний. В 1960-х их сменили долгосрочные контракты, вытесненные впоследствии краткосрочными. После нефтяного кризиса 1970-х появились разовые сделки: сначала с немедленной поставкой (спот), далее с отложенной поставкой товара, обеспеченной его товарными запасами (форвард), затем форвардные сделки за пределами обеспеченности поставок товарными запасами. С этого времени рынок «черного золота» полностью контролировала Организация стран-экспортеров нефти (ОПЕК), доля которой в добыче достигала 55%. Не желая мириться со стабильно растущими ценами и своим зависимым положением, страны-импортеры начали последовательно реализовывать меры, направленные на энергосбережение и использование альтернативных источников сырья. В свою очередь, государства, чья сравнительно дорогая нефть не позволяла конкурировать с ОПЕК ранее, превратились в серьезных оппонентов картеля, доля которого в мировой добыче сократилась до 30%. Как следствие, к началу 1980-х дефицит нефти исчез, цены упали, но в мире не осталось организации, способной в случае необходимости поддержать стабильность рынка.

В отрасли воцарилась неустойчивость, стимулировавшая появление новых форм торговли и увеличившая количество обменных сделок. Сократилось число регулярных контрактов, а мировые цены начали устанавливаться на основе цен разовых сделок. Если до 1970-х на их долю приходилось 5% операций, то в 1980-х – 40…50%. С ростом дестабилизационных и дезинтеграционных тенденций активно развивался свободный «спотовый» рынок, на котором продавались и покупались излишки нефти вне/сверх заключенных годовых и долгосрочных контрактов.

Ценовая война, спровоцированная в декабре 1985 г. Саудовской Аравией, привнесла в международную торговлю нефтью механизмы управления рисками. Появившиеся на рынке менеджеры финансового рынка принесли с собой технику биржевых операций на рынках ценных бумаг. Картельный принцип ценообразования, то есть назначение цен ограниченной группой игроков по своему усмотрению, уступил место биржевым торгам.

И такой рынок в 1980-х гг. стал индикатором реально складывающегося соотношения спроса и предложения, ориентиром для установления цен, формирующихся вследствие борьбы между двумя группами игроков с противоположными интересами:

- производителями и торговцами реальным товаром, заинтересованными в стабилизации цен, которые путем покупки и продажи фьючерсных и форвардных контрактов пытались застраховать свои ценовые риски, используя механизм хеджирования;

- биржевыми спекулянтами, то есть торговцами нефтяными контрактами и их производными (деривативами), делающих бизнес на колебаниях цен и поэтому заинтересованных в раскачивании рынка, усилении его нестабильности.

Однако в 2000-х ситуация кардинально изменилась. Деривативы (тем более электронные), в отличие от нефти, не нужно перевозить, хранить, перерабатывать. Неудивительно, что все располагающие «лишними» деньгами спешили вложить их в «бумажные» инструменты.

С учетом высокой ликвидности как мирового валютно-финансового, так и рынка «бумажной» нефти и соотношения их масштабов, объемы спекулятивных капиталов, которые поступали на рынок нефти извне, постоянно росли, а их движение могло осуществляться быстро и в обоих направлениях. Это обусловило последний этап эволюции мировых нефтяных цен, которые начали определяться масштабами притока и оттока спекулятивного капитала на рынок «бумажной» нефти. Вектор противоборства, результирующей которого была спотовая цена на сырье, сместился от противостояния нефтяных хеджеров и спекулянтов к борьбе глобальных финансовых игроков за максимальную отдачу от своих инвестиций по всему спектру финансовых инструментов.

В мире возникла устойчивая взаимосвязь между валютными, фондовыми и сырьевыми рынками, обусловленная:

- увеличением объемов сырьевых рынков в 2000-х в десятки раз при кратном сокращении их товарных сегментов. В частности, рынок нефти увеличился в восемь раз, тогда как его товарный сегмент сократился втрое. Лишь семь сделок из ста завершаются поставками реального товара. Остальная часть приходится на страхование от ценовых рисков и спекулятивные операции с «бумажной нефтью»;

- кардинальным изменением состава и числа участников биржевых торгов. В 2000-х гг. на «бумажные» рынки сырья вышли спекулянты с большими и «длинными» деньгами, ресурсы которых кратно превосходят возможности других игроков;

- значительным усилением психологического фактора и роли финансовых структур в установлении цен на биржевые товары (с одновременным некоторым ослаблением влияния производителей).

Именно финансовым структурам, руководство которых постоянно забывает, что банковская система – лишь средство для развития реального сектора экономики (той же Индустрии 4.0), стало не хватать привычных прибылей, взлетевших на беспрецедентных спекуляциях 2007-2010 гг. Следствием этого стало появление множества отчетов JP Morgan, Citigroup, Goldman Sachs, Morgan Stanley и банков поменьше, в которых внеотраслевые (финансовые) аналитики «прогнозировали» скорый рост котировок до $80, $100, а то и $200/барр. В качестве основных аргументов использовались сокращение количества задействованных в США буровых станков и уменьшение добычи нефти в Венесуэле, Канаде и тех же Соединенных Штатах.

Ни финансовые аналитики, ни их «жертвенные бараны» не желают замечать, что благодаря быстрому совершенствованию технологий стоимость безубыточной добычи нефти у американских «сланцевых» компаний всего за два года упала с $60 до $30/барр. Если раньше после снижения дебита на одной скважине нужно было бурить следующую, то сегодня проводят новый гидроразрыв. Если в начале 2000-х использовались преимущественно одиночные скважины с единственным горизонтальным участком, то в настоящее время эксплуатируются кустовые конструкции с 16 и более стволами. Если раньше 3D-сейсмика считалась фантастикой, то сегодня это обычная операция, позволяющая сократить до минимума непродуктивное бурение. Если в конце 1980-х на бурение одной скважины американцам требовалось несколько месяцев, то в настоящее время – несколько недель. Если раньше гидроразрыв стоил миллионы долларов, то сегодня – на порядок меньше. Если первые скважины бурили, что называется, в чистом поле, то теперь к услугам добывающих компаний – совершенная и развитая инфраструктура, в том числе трубопроводная. Так что, в отличие от стран-членов ОПЕК или России, поставляющих на мировой рынок около 40% нефтяного сырья, сокращение или наращивание объемов добычи в США – дело не месяцев, а недель и даже дней.

Следует подчеркнуть, что отчеты, сформировавшие нынешнее поведение трейдеров, готовили финансовые аналитики структур, прямо заинтересованных в росте котировок. При этом, определяя прогнозное производство, потребление и цены, они использовали не сработавшие в 2008 и 2014 гг. (то есть неправильные) математические модели. Иначе говоря, за таблицами и графиками не было видно реальных буровых, танкеров, заводов и, главное, новых технологий. Поэтому изменение за месяц соотношения предложения и спроса с +1,5 на –1,5 млн барр. в сутки не казалось авторам отчетов необычным. Не выглядело оно странным и для участников электронных торгов, рекламируемых каналом Euronews каждые 15 минут. Забавно, что их рекламный слоган звучит так: «Trade FOREX Like а Pro» – торгуй на ФОРЕКС как профессионал. Правда, специалистами такие «Pro» никогда не становятся, панически реагируя на любой информационный вброс и услужливо пополняя карманы хозяев глобального финансового казино.

Именно непрофессионализм участников биржевых торгов был использован «на все сто» членами ОПЕК и Россией в январе-ноябре нынешнего года. Правящие круги первых (являющихся преимущественно монархиями) начали беспокоить потери бюджетов, вызванные дешевеющим «черным золотом» (со $110 до $30/барр. в августе 2014-го – феврале 2016 г.). Вторая, не желая повторить судьбу СССР, экономика которого была подорвана обвалом цен на нефть с $32 до $10/барр. после увеличения в 1985 г. добычи нефти Саудовской Аравией с 2 до 6 (затем до 10) млн барр. в сутки, предприняла беспрецедентные усилия по раскачке нефтяных котировок.

Оказалось, что участники электронных торгов нефтяными деривативами и «как профессионалы ФОРЕКС» лучше всего клюют не на «обострение напряженности», а на периодически «сливающуюся» в СМИ информацию о том, что между основными игроками рынка «вот-вот» будет достигнута договоренность о сокращении добычи сырья. И никого из них не интересует, повлияет ли на поставки введение квот, будут ли их придерживаться подписанты соглашения (не отличавшиеся ранее дисциплинированностью) и не займут ли другие участники рынка (США, например) освободившуюся нишу.

Многочисленные несуразности декабрьского соглашения между членами ОПЕК и независимыми экспортерами стали заметны сразу. Во-первых, восемь лет назад, желая восстановить статус-кво после финансового кризиса 2008-2009 гг., участники нефтяного картеля обязались сократить поставки сырья не на нынешние 1,2, но 4,2 млн барр. в сутки, притом что их доля на рынке была на два процентных пункта выше нынешней. Во-вторых, за два последних года Саудовская Аравия и Россия нарастили добычу «черного золота» намного больше, чем пообещали сократить. В-третьих, запасы сырья в мире так значительны (3 млрд барр. без учета стран, которые не раскрывают свои резервы, в том числе Китая), что для их исчерпания недостаточно шести месяцев сокращения добычи, о которых договорились в Вене. В-четвертых, президент российской «Транснефти» уже заявил, что сокращение добычи сырья в РФ в рамках договоренностей ОПЕК и стран вне организации не предполагает «существенного снижения» экспорта. В-пятых, Иран так и не дал ответа на вопрос, сократит ли он поставки или лишь заморозит их на нынешнем уровне (который, кстати, на треть выше, чем год назад). В-шестых, значительная часть заявленных самоограничений не входящими в нефтяной картель государствами приходится на естественное уменьшение добычи сырья.

Впрочем, чем больше нестыковок, тем выше прибыль биржевых спекулянтов. Достаточно сказать, что на одних лишь «рассказках» о возможных договоренностях Россия заработала с января не менее $7 млрд.

К чему же все это привело?

Если с августа 2014-го до февраля 2016 г. в мире происходило последовательное восстановление экономически обоснованных цен на нефть, благодаря чему нормированные котировки «черного золота» для реальной экономики и крупнейших банков сравнялись, то с весны массовые биржевые спекуляции возобновились. При этом на рынке стал надуваться новый «пузырь», а цена нефти для реальной экономики быстро пошла вверх, несмотря на отсутствие на то экономических оснований.

Таким образом выходит, что:

- договоренности, достигнутые экспортерами 30 ноября и 10 декабря, не приведут к существенному изменению соотношения между спросом и предложением;

- ни один из экспортеров не заинтересован в реальном сокращении добычи, чтобы не потерять принадлежащую ему долю рынка;

- информационная «обработка» участников биржевых торгов усилится, а амплитуда колебаний нефтяных котировок возрастет;

- пользуясь низкой себестоимостью добычи, ведущие страны ОПЕК продолжат вытеснение с рынка игроков, неспособных вкладывать средства в развитие технологий;

- спрос на нефть будет сокращаться, что подтверждают данные о состоянии реального сектора экономики большинства ведущих государств и намерения последних уменьшать использование ископаемого топлива, подтвержденные в 2015 г. в Париже;

- США будут наращивать свою добычу сырья, так как заинтересованы в развитии Индустрии 4.0, которое невозможно без низких цен на энергоносители, гарантирующих меньшую себестоимость «умной» продукции.

Исходя из сказанного выше, если исключить из рассмотрения возможность резкой активизации России в горячих точках, то сценарии развития событий на нефтяном рынке остаются прежними:

- кратковременный рост нефтяных котировок до $60…65/барр. для закрытия сделок по перепродаже приобретенного ранее ресурса с последующим обвалом нефтяных котировок до «инновационных» $10…15/барр.;

- плавное снижение котировок с нынешних $50…55 до $30…35/барр., поддержание которых гарантирует вытеснение с рынка экспортеров, имеющих высокую себестоимость добычи и не располагающих свободными ресурсами для срочного исправления ситуации в обозримом будущем.

А впрочем…

Если все сложилось не так, как вы ожидали, не расстраивайтесь. Божьи планы всегда лучше наших.

Статья была опубликована в №51 журнала «Терминал» от 19 декабря 2016 года.