Ключові події:

- Ціни на нафту зростають: Brent +3.02% (до 70.68 $/бар.), WTI +1.25% (до 67.8 $/бар.).

- OPEC+ скорочує видобуток: -547 тис. бар./день із вересня — гнучке рішення для підтримки ринку.

- Низькі запаси нафти: свідчать про здорову ринкову кон’юнктуру й потребу в регуляції.

- Ризики: тарифна напруга США–ЄС, інциденти з якістю нафти (BTC), сезонна волатильність.

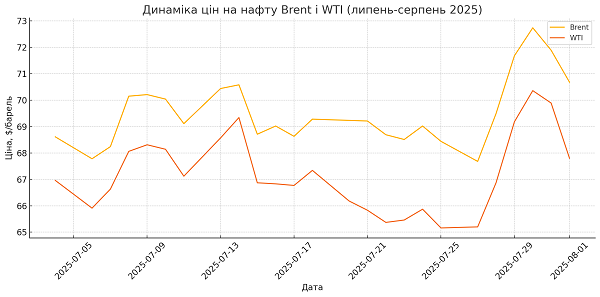

Цінова динаміка Brent і WTI

У липні Brent подорожчав на 3.02%, а WTI — на 1.25%. Основні чинники: торговельна активність США, позитивні макроекономічні очікування та скорочення запасів у США.

Прогноз і сценарії (серпень–вересень 2025)

| Сценарій | Опис | Очікуваний рівень Brent |

|---|---|---|

| Базовий | OPEC+ дотримується скорочень, економіка стабільна | 70–73 $/бар. |

| Оптимістичний | Ріст попиту в Китаї, додаткові скорочення видобутку | 73–77 $/бар. |

| Негативний | Загострення тарифної війни, падіння попиту | 65–68 $/бар. |

OPEC+ – рішення на вересень 2025

- Скорочення обсягів видобутку на 547 тис. бар./день.

- Пояснення — низькі запаси при стабільному попиті.

- Рішення — гнучке, може бути переглянуте залежно від ринкової ситуації.

Частки країн у вересневих квотах:

- Саудівська Аравія: 9 978 тис. бар./день

- Росія: 9 449

- Ірак: 4 220

- ОАЕ: 3 375

- Кувейт: 2 548

- Казахстан: 1 550

- Алжир: 959

- Оман: 801

Контроль здійснює JMMC. Усі країни зобов’язані компенсувати перевищення квот.

Інші чинники впливу

Геополітика і торгівля

- США–ЄС: загроза тарифів на $93 млрд, якщо не буде досягнуто угоди.

- США–Японія: угода на $550 млрд, позитивна реакція ринку.

- Венесуела: Chevron повернула ліцензію — збільшення експорту на 200 тис. бар./день.

Фізичний ринок і інциденти

- Азербайджан: хлориди у нафті BTC.

- BP (Джейхан): перевірка резервуарів після забруднення.

- Великобританія: закриття НПЗ Lindsey — 420 робочих місць під загрозою.

росія

- Заборона експорту бензину з 1 серпня

- Внутрішнє споживання — 15,8 млн т, експорт — 2,51 млн т за січень–травень.

- Біржові ціни: бензин А-92 — 66 601 руб./т, А-95 — 76 022 руб./т.

Польща

- Реформа паливних резервів: держава резервуватиме 60%, LPG — 100%.

- Прогноз споживання до 2035 року — 40,4 млн м³, резерви мають зрости до 10,9 млн м³.

Фінансові результати нафтогігантів

- TotalEnergies: прибуток у Q2 впав на 23% до $3,6 млрд, маржа переробки — $35,3/т (↓21%).

- Equinor: скорочення прибутку на 19% до $1,74 млрд, обсяг видобутку — 2,1 млн бар./день.

Казахстан: стратегія до 2040 року

- План збільшити експорт нафтопродуктів до 30% виробництва.

- Інвестиції — $5 млрд у модернізацію НПЗ.

- Нарощення переробки: з 18 млн т (2025) до 38 млн т (2040).

Інциденти з якістю та постачанням

- Азербайджан: органічні хлориди у нафті BTC, що знизили котирування до мінімуму за 4 роки.

- BP (Туреччина): виявлено забруднення на терміналі в Джейхані, перевіряються усі резервуари.

- Великобританія: закриття НПЗ Lindsey — 420 робочих місць під загрозою, ринок шукає нові джерела.

Вплив на Україну

- Може скоротитись пропозиція з НПЗ, що мають залежність від російської сировини, під тиском вторинних санкцій.

- Вікно можливостей: падіння маржі у Total, Equinor дає шанс для трейдерів з України.

- Імпорт із Венесуели через трейдингові хаби — можливість диверсифікації.

Висновок

Ринок залишається у фазі чутливого балансування між дефіцитом і стабільністю. Рішення OPEC+ та торговельні перемовини США з ключовими партнерами відіграватимуть критичну роль у ціновій динаміці найближчими тижнями. Українським операторам варто уважно стежити за змінами у логістиці та використовувати відкриті можливості на фоні перебудови постачання в ЄС і СНД.

Джерела:

- ICE: www.ice.com

- Platts: www.spglobal.com/platts

- Reuters: www.reuters.com

- Bloomberg: www.bloomberg.com

- OilReview: oilreview.kiev.ua