Український ринок дизпалива підійшов до моменту, коли дешевша нафта вже не означає автоматичного здешевлення пального на АЗС. І це головний висновок, який зараз мають почути і бізнес, і споживачі.

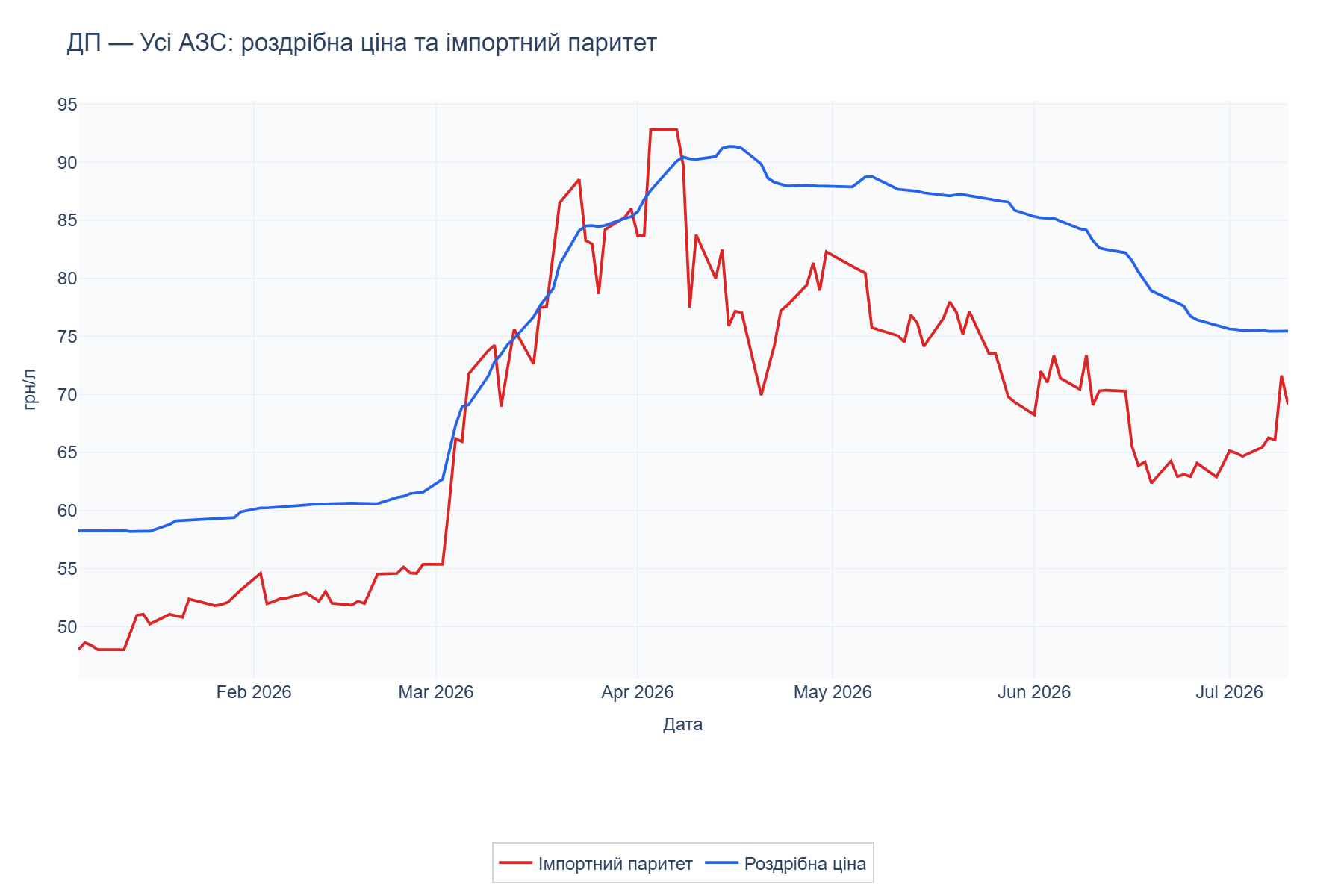

Станом на 10 липня середня роздрібна ціна дизпалива становила 75,45 грн/л, гуртова — 69,23 грн/л, а розрахунковий імпортний паритет — 69,12 грн/л. Внутрішній гурт та імпортна альтернатива фактично зрівнялися: різниця між ними становить лише 11 копійок на літрі.

Простору для подальшого зниження цін майже не залишилося.

Ще 19 червня ситуація була іншою. Роздрібна ціна становила 78,92 грн/л, гуртова — 64,13 грн/л, а імпортний паритет — 64,25 грн/л. Розрив між ціною на АЗС і гуртом сягав 14,79 грн/л. До 10 липня він скоротився до 6,22 грн/л.

Причому за тиждень роздріб подешевшав на 6 копійок, тоді як гурт зріс одразу на 4,66 грн/л. Роздріб ще за інерцією догравав попередній цикл зниження, але закупівельна база вже різко розвернулася вгору.

Саме тому очікувати, що АЗС і надалі знижуватимуть ціни, було б самообманом. Запас цінової міцності операторів скоротився більш ніж удвічі.

Brent дешевшає, а дизпаливо дорожчає

Найбільша помилка зараз — оцінювати перспективи українського ринку лише за ціною Brent.

Із 19 червня до 10 липня нафта подешевшала з 79,46 до 76,90 дол. за барель. Проте європейські котирування дизпалива за цей самий період зросли з 922,75 до 1048,25 дол. за тонну. Нафта дешевшала, а готовий продукт дорожчав.

Парадоксу тут немає: між Brent та українською стелою є нафтопереробка, баланс готового продукту, європейські котирування, фрахт, страхування, внутрішній гурт і лише потім — роздрібна ціна.

Саме готового дизпалива зараз бракує більше, ніж сирої нафти. Потоки сировини почали відновлюватися швидше, ніж робота нафтопереробних заводів. Нафти на ринку може ставати більше, але переробити її у потрібні обсяги низькосірчистого дизпалива — питанн часу .

Російський експорт обвалився — і це відчув європейський ринок

Окремий і дуже сильний чинник — різке скорочення російського експорту. У червні морські відвантаження дизпалива і газойлю з Росії впали на 39% порівняно з травнем і на 46% у річному вимірі — до 1,8 млн тонн. Постачання через Приморськ скоротилися на 53%, до 623 тис. тонн.

Із 1 до 8 липня російський експорт становив лише 214 тис. барелів на добу. Для порівняння: у липні 2025 року середній показник сягав 793 тис. барелів на добу. Після запровадження заборони на експорт дизпалива для виробників європейська маржа переробки зросла до 60,17 дол. за барель.

Це вже не локальна проблема Росії. Менше російського пального означає дефіцит в Атлантичному басейні, жорсткішу конкуренцію за альтернативні вантажі, вищі європейські котирування і, зрештою, вищу закупівельну вартість для України.

Більше того, Росія не лише скорочує експорт, а й збільшує власний імпорт нафтопродуктів. Колишній великий постачальник дедалі більше перетворюється на конкурента за той самий ресурс. Це додатково нервує ринок і підштовхує ціни вгору.

Китай та Індія поки що лише дають надію

Китай теоретично може частково пом’якшити дефіцит. У липні його експорт дизпалива може зрости до 600–700 тис. тонн проти приблизно 200 тис. тонн у попередньому плані.

Індія також створила передумови для збільшення постачання, знизивши експортне мито на дизпаливо з 14 до 8,5 рупії за літр.

Але тут не варто видавати наміри за результат. Китайські обсяги поки залишаються планом, а не підтвердженим експортом. Частина вантажів може залишитися в Азії, доставка до Європи потребує часу, а фрахт залишається дорогим. Індійський чинник також ще не підтверджений фактичним збільшенням відвантажень.

Дорогий фрахт не дає ринку заспокоїтися

Часткове відновлення судноплавства через Ормузьку протоку не повернуло логістику до нормального стану. Завантажені нафтові потоки залишалися приблизно удвічі нижчими за довоєнний рівень. При цьому здешевлення перевезення сирої нафти великими танкерами не означає здешевлення доставки готового пального. Ставки для менших паливних танкерів на маршруті з Нігерії до Нідерландів зросли приблизно з 63 тис. до понад 112 тис. дол. на добу.

Для України це принципово. Ми імпортуємо не нафту, а готовий продукт, який необхідно знайти, купити, застрахувати і доставити.

Дискаунтери першими можуть підняти ціни

Найвразливішими зараз виглядають дискаунтери. За середньої ціни 71,71 грн/л їхній спред до імпортного паритету становить лише 2,58 грн/л, або 3,73%. У середньому сегменті цей запас дорівнює 5,40 грн/л, у преміальному — 9,88 грн/л. Тому у разі нового подорожчання гурту саме дискаунтери можуть першими підняти ціни. Преміальні мережі мають більший буфер і можуть довше утримувати стели без змін.

Загальне здешевлення, найімовірніше, завершилося. Основний потенціал попереднього зниження вже реалізовано. Найбільш імовірний сценарій — стабілізація роздрібних цін із ризиком помірного зростання в окремих мережах.

Нове зниження стане можливим лише тоді, коли ринок побачить не прогнози постачання, а реальні додаткові обсяги дизпалива: підтверджені китайські та індійські відвантаження, дешевший фрахт, нормалізацію судноплавства через Ормузьку протоку і зниження європейських котирувань.

І навіть після цього ефект не з’явиться на стелах миттєво. Спочатку мають подешевшати зовнішні котирування, далі український гурт — і лише після цього виникне новий простір для роздрібного зниження.

Тому ринку зараз не варто заспокоювати себе дешевшою Brent. Вирішальне питання — чи буде у Європі достатньо фізичного дизпалива за прийнятною ціною. Поки переконливої позитивної відповіді немає.

Джерело: Terminal. За матеріалами: НТЦ «Псіхєя».